La recaudación fiscal en el Perú: cuando saber la fórmula no es suficiente

Ximena Herrera Blácido

Abogada por la Pontificia Universidad Católica del Perú. Asociada del estudio Payet, Rey, Cauvi, Pérez Abogados, especializándose en derecho tributario. Asistente de cátedra del curso de Tributación Internacional III/Convenios, de la escuela de postgrado de la Universidad de Lima.

El papel general que se le ha asignado al Estado se le conoce en la literatura económica como la de “asignación de recursos”, en referencia al rol del Estado de prestar determinados bienes públicos, como la seguridad y defensa nacional, o por su intervención frente a las externalidades generadas por los individuos[1]. No obstante, en este siglo se reconoce que el Estado debe cumplir otras funciones económicas adicionales como promover el crecimiento económico y el empleo (Vito Tanzi: 2000).

Como fuere, lo cierto es que el papel que juegue el Estado y su grado de intervención efectiva en la economía de un país dependerán del gobierno existente en un determinado momento y coyuntura dada. Pero, en cualquier caso, el Estado necesitará de recursos a fin de satisfacer mínimamente las necesidades públicas que se generan producto de la convivencia de los sujetos en sociedad.

En términos de eficiencia y de ejecución de una sana política pública[2], se reconoce que, para tal efecto, el Estado debiera financiarse con recursos obtenidos mediante la tributación. Sin embargo, la misma experiencia nos revela que, aunque exista la fórmula para adquirir recursos (imposición de tributos), ello no basta para que un Estado pueda contar con un presupuesto suficientemente amplio como para satisfacer las necesidades públicas, como mínimo.

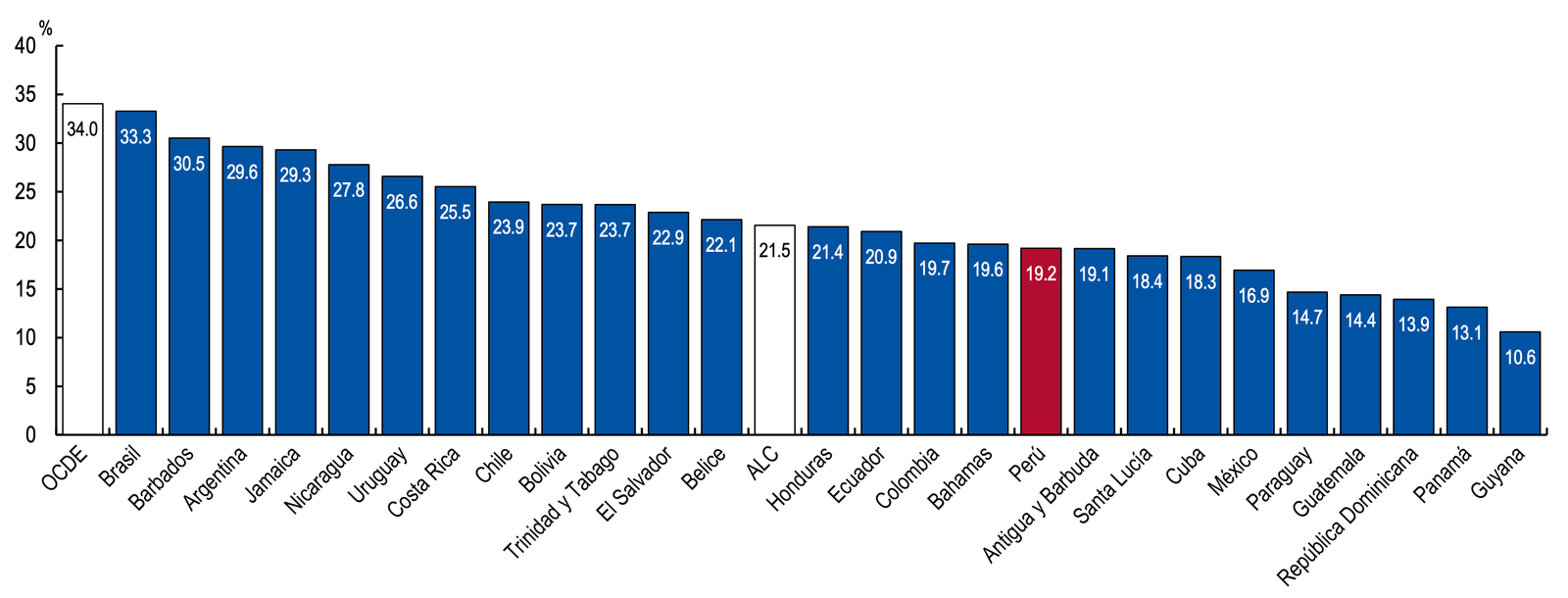

Véase, por ejemplo, la recaudación fiscal en el Perú. Según el Marco Macroeconómico Multianual (“MMM”) 2022-2025, entre los años 2000 y 2020, dicha recaudación fiscal se ha mantenido por debajo del promedio de las economías de mercado emergente y en desarrollo, a pesar de un sólido crecimiento económico y de la implementación de reformas de política tributaria. Así también lo evidencian las estadísticas de la OCDE, respecto a la recaudación tributaria como porcentaje del PBI de Perú en el 2019 en comparación con otros países de América Latina y el Caribe:

(https://www.oecd.org/tax/tax-policy/estadisticas-tributarias-america-latina-caribe-peru.pdf)

Aunque las razones que motivan esa baja recaudación pueden ser diversas, su causa provendría principalmente de los elevados niveles de evasión y elusión en el pago del IGV e Impuesto a la Renta, según el citado MMM. Al respecto, es importante precisar que son tales tributos los que mayor recaudación otorgan al país.

Ahora bien, pese a que el panorama con esas estadísticas parece no ser alentador, lo cierto es que en los últimos años en el Perú se han implementado diversas medidas para ampliar la base tributaria. Por ejemplo, a nivel de tributación internacional, se han implementado en la legislación peruana determinadas medidas recomendadas por la OCDE para la reducción de los niveles de evasión y elusión fiscal. Una de ellas es el intercambio automático de información tributaria y financiera con otras administraciones tributarias.

En efecto, en Perú se encuentra vigente desde el 1 de setiembre de 2018, la Convención sobre Asistencia Administrativa Mutua en Materia Fiscal (“la Convención”), suscrita en el marco del Foro Global sobre la Transparencia y el Intercambio de Información con fines fiscales que promueve la OCDE. La Convención, en su artículo 6, permite el intercambio automático de información financiera y tributaria entre las jurisdicciones firmantes del mismo, siempre que dos o más partes acuerden mutuamente dicho intercambio.

En esa misma línea, el Perú firmó el 9 de noviembre de 2018 el “Acuerdo Multilateral de Autoridades Competentes para el intercambio de Reportes País por País”. Dentro de la información que se puede intercambiar de manera automática está el Reporte País por País, aplicable a contribuyentes sujetos a las normas de precios de transferencia (aquellos que realizan operaciones entre empresas vinculadas). Nótese que en dicho reporte se declara determinada información relacionada con la distribución global de ingresos, impuestos pagados y actividades de negocio de cada una de las entidades pertenecientes al grupo multinacional.

A ello se suman las modificaciones introducidas al Código Tributario a fin de que se incluyan diversas disposiciones o se amplíen algunas para que la SUNAT pueda cumplir con el intercambio de información tributaria y financiera. Por ejemplo, la modificación introducida mediante el Decreto Legislativo No. 1315 al Código Tributario, vigente desde el 1 de enero de 2017, entre otras.

Bajo este contexto, de acuerdo con el MMM 2022-2025, las medidas de intercambio de información financiera y tributaria, junto con otras medidas de fiscalidad internacional propuestas por la OCDE e introducidas en nuestra legislación peruana, culminarán de implementarse entre el 2021-2022 y alcanzarán su efecto potencial hacia el 2025.

Sin embargo, no debe perderse de vista que varias de estas medidas, en particular la comentada en el presente texto, pretende abarcar aquellos altos patrimonios de las personas naturales y jurídicas que realizan operaciones y movimientos financieros en el exterior, cuyas rentas se encuentran sujetas a tributación en Perú. En otras palabras, con esto sólo se remediaría un extremo de lo que podría ocasionar la baja recaudación fiscal en el Perú.

Así, pese a los esfuerzos por captar esos grandes patrimonios, la recaudación fiscal seguirá con bajos niveles siempre que no se solucionen los problemas económicos estructurales que atañan al país, como, por ejemplo, la informalidad. De hecho, según los datos del MMM 2022-2025, el sector informal que genera aproximadamente 18,6 del PBI y que representa el más del 70% de la población económicamente activa, no está incluido en el sistema tributario.

Lo anterior debería no sólo servir como mensaje para seguir trabajando en reformas tributarias que mejoren el sistema tributario actual, sino que, y a la par, se trabaje en la confianza perdida de la población en el sistema fiscal peruano. Esto es, en la confianza en que los recursos obtenidos por la tributación sean realmente utilizados para la “asignación de recursos”, la promoción del crecimiento económico y empleo, entre otros fines que se le asignen al Estado.

De este modo, sabemos que, aunque se tenga la fórmula para obtener recursos (imposición de tributos), ello no es suficiente para que un Estado pueda contar con un presupuesto suficientemente amplio como para satisfacer mínimamente las necesidades públicas. El Perú es un ejemplo de ello.

[1] El economista Juan León Mendoza desarrolla en su artículo “¿Cuál es el rol del Estado?” (https://sisbib.unmsm.edu.pe/bibvirtualdata/publicaciones/economia/15/pdf/rol_estado.pdf) un ejemplo usualmente citado para el caso de la externalidad negativa referido a las empresas mineras que contaminan el agua que es utilizada por los agricultores. En tales casos, las empresas mineras que ocasionan tales daños deberían asumirlos, de no hacerlo su nivel de producción no va a corresponder a la situación socialmente óptima. Esta falla del mercado la puede corregir el Estado, por ejemplo, mediante la aplicación de impuestos a la empresa minera.

[2] A detalle, Sandra Sevillano, desarrolla en su libro “Lecciones de Derecho Tributario. Principios Generales y Código Tributario”, que se reconoce como una sana política pública que los gastos permanentes de un país se financien con recursos que puedan obtenerse de manera regular y que pueda mantenerse en el tiempo, siendo la obtención de los recursos mediante la tributación un ejemplo de ello.

Referencias

Tanzi, Vito, 2000. «El papel del Estado y la calidad del sector público,» Revista CEPAL, Naciones Unidas Comisión Económica para América Latina y el Caribe (CEPAL), agosto.

Sevillano, Sandra, 2019. Lecciones de derecho tributario: principios generales y código tributario. Lima: Pontificia Universidad Católica del Perú, Fondo Editorial.