{kind=link}

Jorge Antonio Machuca Vílchez[1]

Profesional en Derecho. Magíster en Derecho Bancario y Financiero, con mención en regulación. Docente en asignaturas de carrera de Derecho de la Universidad de San Martín de Porres (USMP). Correo(s) electrónico(s): jmachucav@usmp.pe / jmachucav@pucp.edu.pe.

Resumen

La libertad de contratar y la obligación de preservar su propia solidez parecen ser argumentos más que suficientes para que las instituciones financieras de intermediación tales como Bancos, Financieras, Cajas Municipales y Cajas Rurales (en adelante, IFIS) se atribuyan la potestad de elegir sus clientes, máxime cuando sobre estos recaen investigaciones de lavado de activos. No obstante, ante las denegatorias de créditos y/o apertura de cuentas, los usuarios del sistema financiero alegan: i) discriminación, pues consideran que se está vulnerando su derecho a la igualdad; y, ii) conculcación de la presunción de inocencia, especialmente cuando la IFI informa que la denegatoria se debe a un proceso no iniciado formalmente o en curso. Frente a este panorama, el objetivo del presente artículo es esquematizar y realizar un análisis crítico en torno a la base legal que subyace a las denegatorias de las IFIS tanto en el otorgamiento de créditos como en la apertura de cuentas de ahorros.

I. Introducción

Como se recordará, Scotiabank Perú S.A.A. fue relacionado al caso Ecoteva, una empresa fundada en Costa Rica por la suegra del expresidente peruano Alejandro Toledo, por medio de la cual se usaron dos cuentas en el banco Scotiabank de Costa Rica. La primera se creó en febrero de 2012 para ingresar 17 millones de dólares. Ese dinero fue un préstamo que Ecoteva había solicitado a Scotiabank de Costa Rica pero curiosamente fue pagado en un plazo de ochenta y nueve (89) días. Tras lo sucedido, la Unidad de Inteligencia Financiera de Perú (UIF) informó que esa fue una modalidad para blanquear el dinero en los paraísos fiscales, toda vez que en realidad ese préstamo no lo necesitaba la empresa Ecoteva para operar, constituyendo un grave caso de corrupción política (Herrera, 2025).

El caso generó un nivel de daño reputacional a Scotiabank Perú S.A.A. que no es compatible con lo dispuesto por el artículo 2 de la Ley General del Sistema Financiero, del Sistema de Seguros y Orgánica de la SBS (en adelante, la Ley General) en el cual se establece la aspiración de contar con un sistema financiero que reúna tres (03) características fundamentales: i) competitividad; ii) solidez; y, iii) confiabilidad. En efecto, tanto la solidez como la confiabilidad de una IFI se ve menoscabada cuando se descubre que participa de operaciones bancarias en las que se encuentran involucrados delincuentes. Es de remarcar que las IFIS vienen recorriendo un camino lento para optimizar su confiabilidad en el Perú (Machuca, 2018), esfuerzo que puede perjudicarse cuando la percepción social considera que los delincuentes las emplean como un instrumento delictivo. Ante ello, las IFIS que buscan proteger su confiabilidad e integridad no deben permitir que la variedad de servicios e instrumentos financieros que ofrecen sean empleados como mecanismos para ocultar la fuente de dinero (Jindal, 2008).

En ese contexto, las IFIS pueden invocar el artículo 62 de la Constitución Política del Perú, el cual dispone la libertad de contratar. De la Puente (1996) explica que dicha libertad de contratar es la de configuración interna, vale decir, la que permite determinar el alcance y características de las obligaciones que asumirán las partes. Para este autor, no debe confundirse con la libertad de conclusión de contrato que es la libertad de elegir contraparte. No obstante, otra parte de la doctrina considera que la libertad de contratar abarca la libertad de conclusión de contrato por la cual las partes eligen con quien contratan, toda vez que les asiste el derecho a decidir si se celebra o no un contrato (Rengifo, 2015).

Aunque tradicionalmente se asocia a la oferta, la libertad de conclusión de contrato, entendida como una parte conformante de la libertad de contratar, puede determinar que una entidad financiera se niegue a abrir una cuenta a un usuario del sistema financiero, a efectos de proteger uno de sus activos más importantes: su reputación. En efecto, ¿de qué confiabilidad hablamos en el sistema financiero si se permite que éste sea un aliado de los delitos que aquejan al país? ¿Cuánta solidez puede preservar una empresa cuando los clientes deciden abandonarla a causa de sus vinculaciones con delincuentes?

No obstante lo señalado, es preciso entender también la posición de los usuarios del sistema financiero. Para ellos, sin lugar a dudas, los bancos ofrecen productos y servicios que son claves para alcanzar sus fines económicos. El ahorro, producto pasivo, es requerido por las personas y las empresas para: i) reunir paulatinamente el dinero necesario para alcanzar sus objetivos; y, ii) custodiar sus activos de riesgos concomitantes a una sociedad como la peruana, actualmente víctima de un alto nivel de inseguridad ciudadana. Por otro lado, el crédito, producto activo ofrecido por las IFIS se requiere para alcanzar la flexibilidad financiera que permita a personas y empresas adquirir bienes claves para alcanzar su bienestar (concepto subjetivo) y crecimiento económico (concepto objetivo).

En razón de ello, es decir, del interés general que involucra la actividad, se justifica la limitación de su ejecución libre, razón por la cual, las IFIS ofrecen la intermediación financiera como una actividad privada sometida al control del Estado (Hernández-Mendible, 2012), el cual, sea a través del regulador financiero (Superintendencia de Banca, Seguros y AFP, en adelante SBS) o de la autoridad de consumo (Instituto Nacional de Defensa de la Competencia y de la Protección de la Propiedad Intelectual, Indecopi), vela, entre otros, porque no se deniegue el acceso a los mismos de una forma que pueda perjudicar a los ciudadanos.

A ello hay que añadir que denegar el acceso a los productos financieros puede conculcar derechos fundamentales de los usuarios del sistema financiero, tales como: i) el derecho a la igualdad establecido en el numeral 2 del artículo 2 de la Carta Magna; y, ii) el derecho a la presunción de inocencia establecido en el literal e del inciso 24 del artículo 2 del mencionado cuerpo normativo, cuando el fundamento de las IFIS es que éstos se encuentran en un proceso de investigación vinculado a delitos tales como lavado de activos. Sobre este particular, los ciudadanos tienen derecho a que se considere a priori, como regla general, que ellas actúan de acuerdo a la recta razón, comportándose de acuerdo a los valores, principios y reglas del ordenamiento jurídico, mientras un tribunal no adquiera la convicción, a través de los medios de prueba legal, de su participación y responsabilidad en el hecho punible determinada por una sentencia firme y fundada, obtenida respetando todas y cada una de las reglas del debido y justo proceso (Nogueira, 2005).

Ergo, corresponde analizar a mayor detalle, a nivel legal e infralegal, cómo la normativa ha instituido, de forma excepcional, en qué casos las IFIS pueden denegar el acceso a los productos de crédito y ahorro.

II. Derecho de las empresas a denegar el acceso al crédito a los usuarios del sistema financiero.

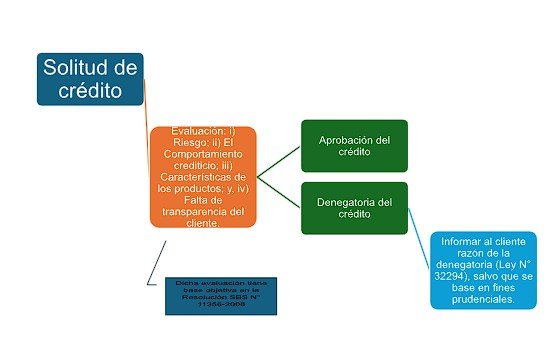

Conforme se ha indicado, con arreglo a lo dispuesto por el artículo 2 de la Ley General las IFIS tienen la obligación de preservar su solidez en el mercado. En ese sentido, para mitigar el riesgo crediticio o de contraparte, evalúan con minuciosidad, principalmente con arreglo a lo dispuesto en el Reglamento para la Evaluación y Clasificación del Deudor y Exigencia de Provisiones, aprobado por Resolución SBS N° 11356-2008 y sus modificatorias, tanto la capacidad de pago como la voluntad de pago de sus clientes. En el primer caso, analizan los ingresos menos egresos de los clientes de forma que les permita conocer cuál es el saldo con el que realmente cuentan para pagar sus obligaciones. En el segundo, el historial crediticio de sus clientes. El resultado de dicha evaluación puede acarrear la denegatoria del crédito.

Concordante con ello, pero ampliando las causales de denegatoria del crédito, el artículo 85 del Código de Protección y Defensa del Consumidor dispone que las entidades del sistema financiero pueden decidir la contratación con los usuarios del servicio (es decir, aprobar o denegar el crédito) en función a las condiciones particulares de riesgo, el comportamiento crediticio, las características de los productos que se para los mercados y la falta de transparencia (que exhiba el cliente, evidentemente). Asimismo, artículo 41 del Reglamento de Gestión de Conducta de Mercado del Sistema Financiero, aprobado por Resolución N° 3274-2017 y sus modificatorias, establece en esa línea que las IFIS pueden elegir no contratar o modificar los contratos celebrados con los usuarios como consecuencia de la aplicación de las normas prudenciales emitidas por el regulador financiero, tales como las referidas a la administración del riesgo de sobreendeudamiento de deudores minoristas y, de forma enfática, por consideraciones del perfil del cliente vinculadas al sistema de prevención del lavado de activos o del financiamiento del terrorismo.

Sin perjuicio de lo señalado, con arreglo a lo dispuesto por el artículo 65 de la Carta Magna, la normativa prevé también el deber de las IFIS de informar los resultados de su evaluación. En efecto, la Ley N° 32294, publicada en el Diario Oficial “El Peruano”, en abril de 2025, dispone que las empresas del sistema financiero, luego de la evaluación de una solicitud crediticia que deviene en desaprobatoria, están obligadas a informar, a pedido del solicitante, de manera expresa, los aspectos que no permitieron una calificación positiva de la referida solicitud.

No obstante, siempre en el caso de los créditos, si la denegatoria se debe a consideraciones del perfil del solicitante, sustentadas en la aplicación de normas prudenciales emitidas por la SBS- tales como las referidas a la administración del riesgo de sobreendeudamiento de deudores minoristas o al otorgamiento de financiamiento excesivo a un solo cliente- o por consideraciones del perfil del cliente vinculadas al sistema de prevención del lavado de activos o del financiamiento del terrorismo-, podría no informarse ello.

Figura N° 1

Flujo de solicitud de créditos y denegatoria de las IFIS.

Fuente: Elaboración propia.

III. Derecho de las empresas a negarse a abrir cuentas de ahorros a determinados usuarios del sistema financiero.

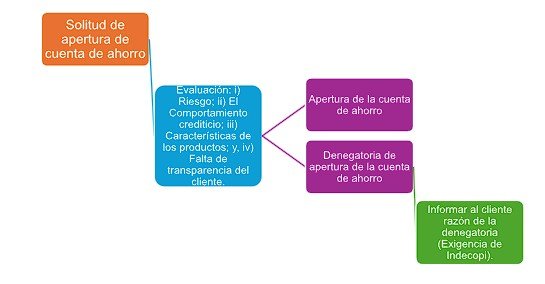

Ahora bien, en relación a las cuentas de ahorro la cuestión es menos clara. A diferencia de lo que sucede en los créditos, no existe una evaluación pormenorizada de los clientes para proceder a la apertura de una cuenta de ahorros. Y es que, como no hay de por medio una etapa de reembolso a cargo del usuario del sistema financiero, no corresponde evaluar su capacidad de pago ni su voluntad de pago. Sí resultan de aplicación, en cambio, los artículos 85 del Código de Protección y Defensa del Consumidor y el artículo 41 del Reglamento de Gestión de Conducta de Mercad del Sistema Financiero.

Por otro lado, producida la denegatoria, tampoco se cuenta con una similar a la Ley N° 32294, que les obligue a informar los aspectos que no permitieron la apertura de la cuenta de ahorros. No obstante, a lo mejor con la intención de compensar ese vacío, el Indecopi ha dispuesto mediante Resolución 219-2025/ILN-CPC de 28.02.2025 que las IFIS, al momento de negar la apertura de una cuenta de ahorros a un usuario del sistema financiero, deben informar a los clientes que el cierre es por fines prudenciales.

Ello, sin duda, genera una situación muy particular: Mientras que en el caso de la denegatoria de créditos las entidades tienen flexibilidad para informar si la denegatoria se debe a aspectos vinculados a lavado de activos, en el caso de los créditos ello no existe.

Figura N° 2

Flujo de solicitud de apertura de cuentas y denegatoria de las IFIS.

Fuente: Elaboración propia.

IV. Derechos de los usuarios del sistema financiero a que las empresas no les denieguen la contratación de productos

En 1974, Estados Unidos, que siempre ha arrastrado problemas varios de segregación racial, aprobó la Ley de Igualdad de Oportunidades de Crédito (ECOA), destinada a prohibir que los prestamistas discriminen en cualquier aspecto de una transacción crediticia. Aunque la referida discriminación va a estar más relacionada a aspectos raciales y de género, también podría abarcar la negativa a contratar con clientes que sobre los que se ciernen investigaciones de delitos. Aunque a nivel legal no hay una norma ad hoc para erradicar la discriminación en el acceso al crédito, en nuestro ordenamiento, en virtud del principio de transparencia, instituido en el Artículo V del Título Preliminar del Código de Protección y Defensa del Consumidor, los usuarios del sistema financiero tienen derecho a que las entidades aseguren plena accesibilidad a la información a los consumidores acerca de los productos o servicios que ofrecen. Asimismo, el literal del numeral 1.1 del mencionado cuerpo normativo dispone que los consumidores tienen derecho a no ser discriminados por motivo de origen, raza, sexo, idioma, religión, opinión, condición económica o de cualquier otra índole (el subrayado es nuestro).

V. Ponderación de derechos

Evaluada la normatividad en torno a la denegatoria de la apertura de cuentas de ahorro y/o otorgamiento de créditos en el sistema financiero se tiene lo siguiente:

Figura N° 3

Argumentos de las IFIS y de los usuarios del sistema financiero en torno a la denegatoria de otorgamiento de créditos y/o apertura de cuentas de ahorros.

Fuente: Elaboración propia.

Conforme se aprecia en la figura N° 3, los argumentos de ambos son válidos. No obstante, lo que inclina la balanza a favor de las empresas del sistema financiero es que debe prevalecer el bien común. Obligar a la apertura de cuentas de ahorros de clientes investigados por lavado de activos y otros delitos podría implicar afectar la solidez y confiabilidad de las IFIS que, en última instancia, si quiebran, perjudican a los (muchos) ahorristas que pertenecen a dicha entidad.

VI. Conclusión

En armonía con lo expuesto, las empresas pueden denegar el otorgamiento de créditos y la apertura de cuentas de ahorros. No obstante, mientras en el caso de los créditos cuentan con normativa de evaluación crediticia que dota de mayor objetividad a la denegatoria, en el caso de las cuentas de ahorro no hay una norma similar. Sin perjuicio de lo señalado, en línea con el deber de las IFIS de preservar su solidez y confiabilidad, en virtud de lo dispuesto por el Código de Protección y Defensa del Consumidor y el Reglamento de Gestión de Conducta de Mercado en el Sistema Financiero, ambos productos pueden denegarse por fines prudenciales y cuando sobre los clientes existen investigaciones de lavado de activos. Lo anterior exige de las IFIS la obligación de informar las causas de su denegatoria, obligación que tiene naturaleza legal en el caso de los créditos, mientras que en el caso del ahorro se produce por mandato de la autoridad de consumo. Finalmente, mientras en el caso de los créditos la ley flexibiliza la obligación de informar que la denegatoria se debe a aspectos prudenciales y de lavado de activos, en el caso de la denegatoria de apertura de las cuentas de ahorros no existe dicha flexibilidad.

Referencias

Hernández-Mendible, V. (2012). La libertad de empresa y la regulación de la Intermediación Financiera como Servicio Público. Revista De Derecho Administrativo, (12), 93–103. Recuperado a partir de https://revistas.pucp.edu.pe/index.php/derechoadministrativo/article/view/13493

Herrera, F. (2025). Los tipos de corrupción, y su relación con la prevención del lavado de activos y los programas de integridad. En: Boletín del Observatorio en Prevención de Lavado de Activos y Compliance; no. 11, del Instituto de Relaciones Internacionales (pág. 23-25).

Jindal, K. (2008). Anti-Money laundering on Banks. En K. Chandrasekharan y A. Francis (Eds.), Prevention of Money Laundering – Legal and Financial Issues (89-97). Nueva Delhi: The Indian Law Institute

Nogueira Alcalá, Humberto. (2005). Consideraciones sobre el derecho fundamental a la presunción de inocencia. Ius et Praxis, 11(1), 221-241. https://dx.doi.org/10.4067/S0718-00122005000100008

Machuca Vílchez, J. A. (2018). El Derecho de la Competencia en el sistema financiero. Foro Jurídico, (17), 90–110. Recuperado a partir de https://revistas.pucp.edu.pe/index.php/forojuridico/article/view/22762

Puente y Lavalle, M. de la. (1996). La libertad de contratar. THEMIS Revista De Derecho, (33), 7–14. Recuperado a partir de https://revistas.pucp.edu.pe/index.php/themis/article/view/11856

Rengifo Gardeazabal, M. (2015). Teoría del contrato, libertad y determinismo social: la posición incompatibilista. Discusiones, 15(2), 49–84. https://doi.org/10.52292/j.dsc.2014.2434

-

Profesional en Derecho. Magíster en Derecho Bancario y Financiero, con mención en regulación. Docente en asignaturas de carrera de Derecho de la Universidad de San Martín de Porres (USMP). Correo(s) electrónico(s): jmachucav@usmp.pe / jmachucav@pucp.edu.pe. ↑